出国旅游途中母亲去世父亲重伤,“@中国平安要你们何用”?

前两天有位网友发布了一篇微博,讲述她的父母在去伊朗旅游前购买了平安的境外旅游险,但在境外发生车祸导致母亲去世、父亲重伤住院时寻求平安救援却被甩锅的经历。骤然面对亲人如此大变故,博主在微博上痛斥:@中国平安 要你们何用?

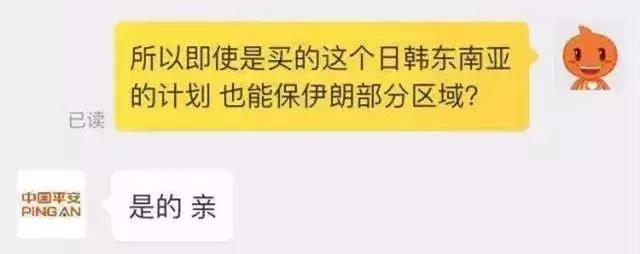

我们先来讲述一下这件事的背景。首先涉事的这款保险叫做“安途亚洲境外旅游保险”,是博主在父母出境前于淘宝购买,虽然叫做“亚洲境外保险”但在购买前曾经咨询过客服,明确这款保险可以保障伊朗非战争区域。

其次,和普通保险事后赔偿不同,旅游保险通常包含救助条款,保障事故发生后第一时间救援和医疗,而这款境外险合作的境外机构叫做“欧乐救援”,是一家成立13年的全外资救援机构。

至此金库君认为该博主对一份保险的了解,已经超越了百分之八十的投保人的专业度。

-------------背景分割线-------------

01

沟通无门

接下来发生的事情是谁也不愿意看到的,博主的父母在伊朗遭遇了车祸,母亲当场死亡,父亲脊椎受损在医院抢救。身在成都的博主连父母所在的医院名称和地点都无法确定。

于是她联系了保险客服但被告知需要自行联系欧乐救援。打了国际电话和来来回回十几封邮件联系到欧乐客服后,对方首先需要博主提供死亡证明和当地医院及警方出具的报告,这些材料显然是博主无法提供的。

直到博主发的微博引发剧烈讨论造成一定舆论影响后,欧乐救援才有人主动联系博主,并告知她父亲所在的医院医疗条件不好,并且需要家属到场签字后才能进行手术。博主这才匆忙买机票准备飞往伊朗,当她质问客服为什么不第一时间告知时,对方回答:“我以为你都知道的”。

而平安保险这边,与客服的8次邮件沟通中,最后得到的回复只有“我司会联系医院确认相关信息,若有任何进展将及时告知您”,再无其他。(更多详情和最新进展请前往微博账户“奶粉真好吃”。)

02

保险公司和救援机构不一致

这次事件又可以给知乎上《国内对于保险为何如此抵触?》这个问题添加一条有力回答了。

其实在博主的评论中就有不少“保险都是骗人的”“我从来不买国内保险”“怪不得大家都爱去香港买保险”.......这样的回复,由此可见我国保险业的道路还是漫长而曲折,而让老百姓无法正确认识保险、总带着偏见的锅,只能保险公司自己背。

为了闹清楚这次纠纷问题到底出在哪里,金库君好好的翻了翻平安保险的网站,博主买的这款保险条款我就不放了,基本上除了保额数字以外什么都没说。

然后我又去看了欧乐救援的救援流程,流程到是没什么可吐槽的,是一般机构的标准版。但却发现欧乐救援的分支机构并不包含伊朗——此次事故的发生地,这也就是为什么当博主联系欧乐的时候,他们无法第一时间提供帮助。

所以这是平安保险的第一个过失:产品信息与可提供服务不吻合。客服一边告诉投保人“伊朗非战地可保”,一边自己的救援范围却没有包含该地区。以后大家在购买境外保险时,一定要记得核实这方面信息。

03

保险条款不敞亮

在可提供的救援服务中,有几个地方我觉得有必要“咬文嚼字”一下:

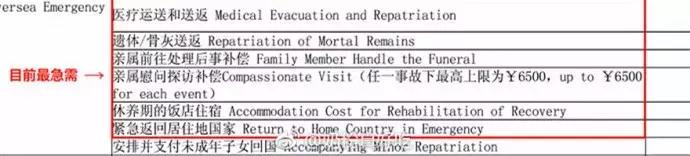

关于“遗体/骨灰送返”,是这样规定的:

所有必要的服务安排都将按照国际规则及惯例的要求进行。

关于“医疗转运和医疗送返”:

根据客户的病情状况,需要进行治疗计划安排的特定医疗项目,只要客户病情许可,欧乐援助将以最有效最合适的方式安排运送客户到最近最适合的医院。

关于“医疗送返回国”方面:

如果欧乐援助授权医生认为客户的病情或伤势已稳定可以旅行时,欧乐援助安排客户以最有效最合适的方式安排运送客户返回中华人民共和国境内(港、澳、台地区除外)。

关于“休养期的饭店住宿”方面:

当客户因遭受意外伤害或突发疾病但其身体状况不适于飞行时,经合作公司授权同意,欧乐援助将安排客户在酒店住宿直到其身体状态适合飞行。

如果看到这样写的不明不白的条款,我建议投保人要打破砂锅问到底:

“国际惯例”是什么惯例?

什么标准能达到“病情许可”?

“医生认可的病情”与当事人或家属意见不同听谁的?

“合作公司”不配合怎么办?

一定要看到书面的具体细则标准才行。本着这个原则我又返回到保险公司的网站,因为上面提到的类似问题,凡是出险事宜的具体情况都需要我去看“平安境外旅行附加紧急医疗救援保险(C款)”,还不告诉我去哪儿看这个C款。

04

不该拒绝沟通

翻遍了整个官网,终于找到这个C款以及其中的免责条款。

上面的问题在这个条款中都有一一解答,简单来说标准就是“救援服务机构的授权医生从医疗角度认为”以及“经救援服务机构的授权医生与主治医生共同认定”。

所以你看,发生事故以后跟救援服务机构的沟通是非常重要的,仅次于跟大使馆联系,甚至可以说在这种事情上,所有医疗事务的决定权都在它而不在你。

这就是平安的第二个过失:自我设立沟通障碍。合理的作法应当是保险公司协助家属与救援机构和达成一个三方平台,有人负责一线处理紧急情况,有人负责拿主意,有人负责收集文件材料准备事后赔偿。而不是让家属自行联系当地医院和救援机构。可能正是因为上一步的过失——欧乐救援在伊朗没有人员配备,导致了过失二——无法与家属进行有效的沟通。

05

境外保险的缺失

目前,平安已经发表声明称,有专业人员和当地接待陪同博主一起前往事故地,并已经将博主的父亲转移至条件较好的私人医院进行救治。相信这场事故日后的处理会变得顺畅起来,但代价未免太高了。

博主和母亲最后的聊谈记录

保险还是很有必要的,无论是社保、医保还是商业保险,每当金库君在朋友圈看到“轻松筹”“水滴筹”的转发时,都想说这句话。只是目前很多保险的条款和流程都还有很大的问题等待解决,保险公司目前只能把大部分精力放在客户量最大的寿险和利润最高的投资险上,其他险种虽然也在发展,但维护能力明显不足。当我们还相信保险的时候,希望不要让我们等得太久。

最后金库君根据自身的经验,想跟大家说说购买境外险时应该注意的几点:

1. 条款要清晰,越是大大方方摆出来的越可靠。尤其要确认目的地在保障范围内。

2. 保险公司合作的救援机构要在目的地有分支。

3. 医疗额度和运返额度比较重要,越高越好;最好有当地机构垫付条款。

4. 境外旅游保险的登记证件最好选择护照,而不是身份证。

5. 保单多打印几份随身携带,很多国家的医疗机构会通过保单直接联系你的保险公司/救援机构。

6. 出国后保存当地大使馆急救电话,出事后先联系大使馆,更有用。

【更多投资理财小知识,请关注公众号:jinkuwang2014】